09.10.2020

Qual é o preço do risco com a chegada iminente das eleições americanas?

Ninguém duvida de que uma eleição presidencial nos Estados Unidos constitua um risco para os mercados financeiros. Uma boa maneira de quantificar o risco inerente ao atual pleito é analisar as projeções relativas à volatilidade implícita, antes e depois das eleições.

Para fazer essa análise, o índice VIX, que mede a volatilidade das opções das ações que compõem o S&P 500, parece ser um bom termômetro.

Observando a curva do VIX, os títulos com vencimento em novembro estão sendo negociados atualmente por um preço 1,5% superior aos que vencem em dezembro, refletindo o risco que os investidores correm imediatamente após a eleição (em 3 de novembro), em comparação com a situação no mês seguinte.

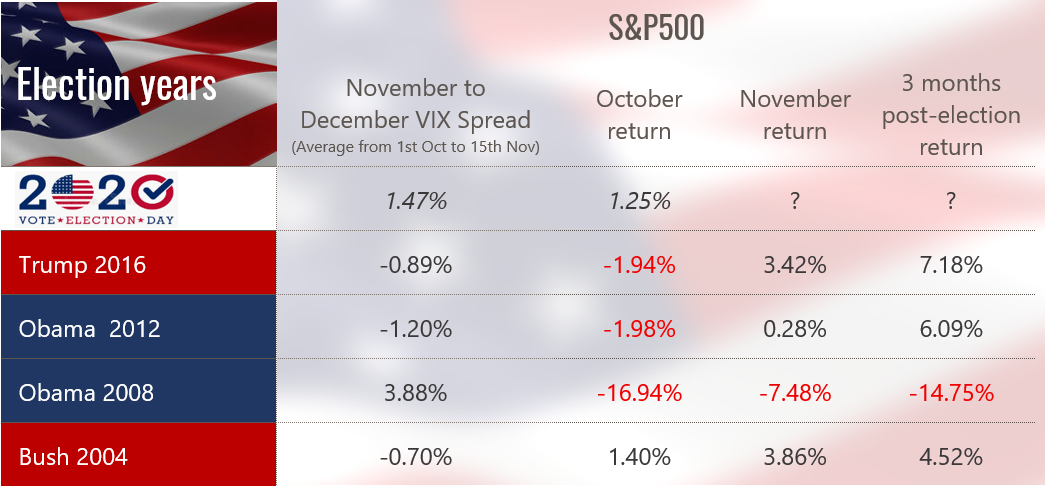

Embora a diferença de 1,5% evidencie um risco implícito maior no período em torno e logo depois da eleição, ela não quantifica o nível de risco absoluto. Para ampliar a perspectiva de análise, examinamos a diferença média do índice VIX de novembro-dezembro, dos dias 1° de outubro a 15 de novembro, em cada ano eleitoral desde 2004.

Com exceção da eleição americana ocorrida durante a grande crise financeira de 2008, quando a volatilidade à vista registrava um nível estruturalmente mais alto do que a de contratos com vencimento em um, dois e três meses, a diferença entre os índices VIX de novembro-dezembro raramente era positiva. De fato, nas eleições de 2004, 2012 e 2016, o VIX de novembro nunca foi superior ao de dezembro.

Ao analisar a rentabilidade dos títulos S&P de outubro, de novembro e de três meses após a eleição, constatamos que, do ponto de vista dos mercados financeiros, é muito difícil tirar conclusões sobre o impacto da eleição para presidente dos Estados Unidos. Excluindo mais uma vez a eleição durante a crise de 2008, a única conclusão simples e direta a que se pode chegar é que, a partir de 2000, as eleições americanas tiveram um impacto positivo no índice S&P 500 um mês e três meses após o resultado.

Mas, então: como explicar que desta vez o risco seja maior? Acreditamos que o acréscimo de 1,5% no índice de volatilidade de novembro em relação ao de dezembro reflita provavelmente um único risco: se Joe Biden vencer, o atual presidente Donald Trump talvez não aceite o resultado. Aliás, essa impressão ganhou mais força depois do primeiro debate entre os candidatos na televisão.

Para concluir, a análise histórica mostra que os mercados financeiros podem perfeitamente se adaptar a um presidente republicano ou democrata, mas são incapazes de tolerar a ausência de presidente a partir de 4 de novembro.

Mais artigos

01.08.2026

Feliz Dia Nacional da Suíça!

Hoje, estamos comemorando não apenas um feriado nacional, mas também os valores que moldaram a Suíça ao longo de gerações: confiança, confiabilidade e excelência.

Na Cité Gestion, esses princípios fazem parte de nossa tradição e são a base do nosso compromisso diário.

24.07.2026

E se a Alemanha estivesse finalmente a acordar?

Se Berlim finalmente transformar as suas promessas em projetos concretos, a Alemanha poderá voltar a ser o motor económico da Europa já em 2027.

Leia mais07.07.2026

Bem-vindo, Vincent Lecoultre!

Temos o prazer de anunciar a chegada de Vincent Lecoultre como banqueiro na Cité Gestion.

Leia mais30.06.2026

Porque é que a queda nos preços do petróleo poderia redefinir o panorama dos investimentos nos próximos meses?

A queda nos preços do petróleo poderia alterar as perspectivas de investimento de várias maneiras.

Leia mais23.06.2026

Competição Hípica de Crête x Cité Gestion

Estamos orgulhosos de ter apoiado o Concurso Hípico de Crête, um evento excepcional que reúne paixão, excelência e convívio em torno de valores que nos são caros.

Leia mais18.06.2026

Naïma Karamoko x Cité Gestion

A Cité Gestion tem o orgulho de anunciar seu patrocínio a Naïma Karamoko e de apoiar sua promissora trajetória, marcada por sua recente classificação para a final do torneio WTA 125 de Modena.

Leia mais